節約道20年の値上げ対抗策(1-6番)

2022年値上げラッシュです。節約のホームページを作成してから15年以上経過しますが、最近アクセスが伸びています。なので節約への関心が高まっているのだと感じます。

節約するなら稼げばいいでしょという意見がありますが、そんな簡単に給与はあがりません。この20年日本の賃金は殆どあがっていません、しかも税制改革で手取り額は減少する一方です。 そんな環境の中で生活が出来ている理由は、緩やかなデフレーション(物価の下落)が継続しているので、物の値段が上がっていない為です。

そんな環境の中で生活が出来ている理由は、緩やかなデフレーション(物価の下落)が継続しているので、物の値段が上がっていない為です。

2022年は安定生活を支えていた低価格が終わり価格上昇が始まりました。収入はすぐにはあがりませんので、今のこの環境の中で値上げに対抗していく必要があります。真面目にコツコツお仕事をしても社会要因で生活が苦しくなる・・そんな状況に対抗する術(そんな大げさなものではありません)を紹介します。

1.家計簿で実態をざっくり把握

家計簿はどんな方法であれ、家計を把握するという意味でマストです。銀行の現金封筒やノートなど自分がやりやすい方法でやるのが長続きます。

あくまで把握の作業なので、家計簿作成自体は目的ではありませんので時間をかける必要はありません。単純に赤字か黒字かが分かれば十分です。なので自動でアプリがやってくれるマネーフォワードが便利です。

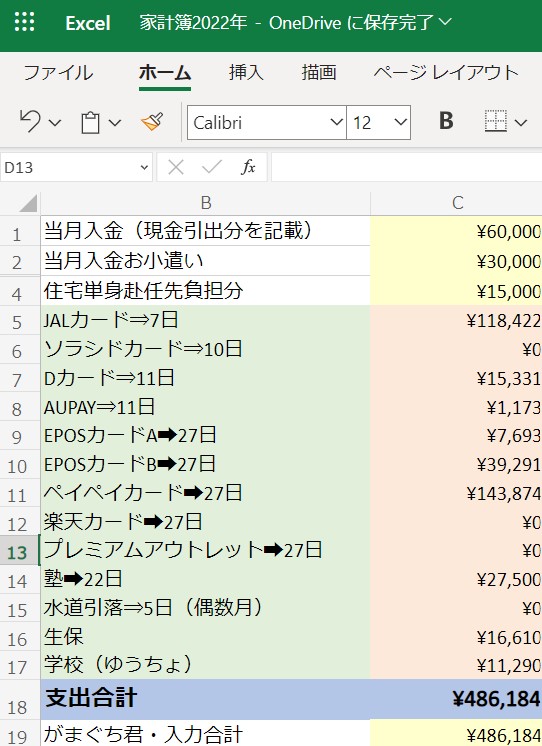

キャッシュレスの時代ですので、基本はクレジットカードかQRコードで決済ができます。現金はあまり使いませんので、月6万円を下ろしてその分の内訳は把握していません。少額の現金出費のレシートまで一枚一枚つけていると時間がかかりますので、現金として下ろして余ったらタンス預金にして貯まったら銀行に戻しています。 月末にマイクロソフト無料エクセルで、当月の現金の出費(クレジットカード引落含む)を簡単なエクセルにまとめて現金収支が一致しているかは確認しています。社会人の初めは経理部門にいたこともあり、現金の残高があっていないと落ち着かないので、最低限合計額だけ確認はしています。

月末にマイクロソフト無料エクセルで、当月の現金の出費(クレジットカード引落含む)を簡単なエクセルにまとめて現金収支が一致しているかは確認しています。社会人の初めは経理部門にいたこともあり、現金の残高があっていないと落ち着かないので、最低限合計額だけ確認はしています。

家計簿に関わる月の作業時間は合計で1時間程度です。これぐらいの時間でないと続きません。

2.必要なレシートは保管しその他は即廃棄

レシートは自分が購入したものが正しくレジ打ちされているかを確認したら、必要なレシート以外は即廃棄です。よくお店で「レシートいりますか?」と聞かれますが、打ち間違いもあるので一旦もらって金額は確認しています。

レシートは自分が購入したものが正しくレジ打ちされているかを確認したら、必要なレシート以外は即廃棄です。よくお店で「レシートいりますか?」と聞かれますが、打ち間違いもあるので一旦もらって金額は確認しています。

レシートを保管しておけば後日クレジットカードの間違いがあった時に気が付けるのかもしれませんが、そのような事が起こることはほとんどありませんし、その為に保管しておくのも邪魔です。

一方で廃棄をしないで保管しておく必要があるレシートがあります。それは確定申告で税金の還付請求が出来るレシートです。

- 医療費控除

- セルフメディケーション税制

- 寄附金控除

税制改革で所得控除の枠が年々少なくなっています。所得税は5%からですが節約を意識するのはのは税率33%ぐらいまでかと思います。ふるさと納税(寄付金控除)が有名ですが、セルフメディケーション税制も最大で88,000円の所得控除が受けられますので、税率20%なら17,600円の還元・住民税でざっくり8,800円の節税効果があります。合計で25,000円ですので、毎日の食費の節約以上のインパクトがあります。

3.正しい税制の理解で適正納税

何気なくひかれている税金ですが、高いです。納税は国民の義務ですが、活用できる節税制度は正しく活用しないと、大きな損をしていまいます。世の中の弁護士・公認会計士・税理士等知識を武器にとする商いが成り立つように、知っていると知らないで大きな差が出る事が多い。その一つが税金だと考えます。年末に行う年末調整・その後の確定申告をイメージしてどれを活用すればいいのか準備しておく事が大事です。確定申告の時にやっておけばよかったで間に合いません。

何気なくひかれている税金ですが、高いです。納税は国民の義務ですが、活用できる節税制度は正しく活用しないと、大きな損をしていまいます。世の中の弁護士・公認会計士・税理士等知識を武器にとする商いが成り立つように、知っていると知らないで大きな差が出る事が多い。その一つが税金だと考えます。年末に行う年末調整・その後の確定申告をイメージしてどれを活用すればいいのか準備しておく事が大事です。確定申告の時にやっておけばよかったで間に合いません。

所得から控除が大きければ大きいほど、所得税が減ります。例えば控除額がふるさと納税で10万円分あれば、税率20%なら2万円の所得税減です。

- 住宅ローン控除(住宅ローンがある人はマストです)

- 配偶者・配偶者特別控除(合計所得1,000万以上は対象外)

- 扶養控除(16歳以上が対象)

- 寄付金控除(ふるさと納税のことです。)

- 生命保険料・地震保険料控除(毎年10月頃保険会社から証明書が到着)

- 医療費控除・セルフメディケーション税制(どちらか一つです)

- 災害・盗難時の雑損控除(事由が発生した年度・無いのが一番です)

- 特定支出控除(給与所得控除額の半分を超えた金額が対象の為、実質使えない)

確定申告は年初から行われますので、前年の内にふるさと納税の寄付の完了・保険料の証明書の入手・医療費の整理をしておくのがベストです。

4.商品は修理をしながら壊れるまで使う

新商品が出ると欲しくなりますし、TVCMを見ると次々と新たな機能の商品が出てきて物欲を刺激されます。ただ刺激されるだけで実際は買いません。使えるのに買い替えるという発想がありません。新商品も数か月たてば目新しさはなくなりますので喜びは一瞬です。それより大事に同じ製品を使い続けている方が愛着が湧きます。使える物を捨てる事は、資源の無駄使いです。単純にもったいないです。

新商品が出ると欲しくなりますし、TVCMを見ると次々と新たな機能の商品が出てきて物欲を刺激されます。ただ刺激されるだけで実際は買いません。使えるのに買い替えるという発想がありません。新商品も数か月たてば目新しさはなくなりますので喜びは一瞬です。それより大事に同じ製品を使い続けている方が愛着が湧きます。使える物を捨てる事は、資源の無駄使いです。単純にもったいないです。

家のエアコンや冷蔵庫は購入後13年使用していますが、未だ元気です。車は2008年製造なので既に14年経過し、色々傷んで来ていますが、普通に走ります。サイクルが短いものとしては情報家電(携帯・パソコン)がありますが、スペックが格段に変わるので5年を目途に買替をしています。

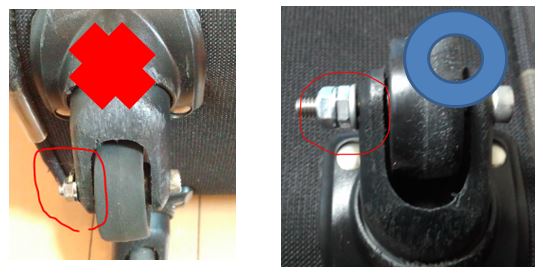

少し壊れたぐらいでは買替はしません。写真はキャリーケースですが、タイヤが破損しました。

少し壊れたぐらいでは買替はしません。写真はキャリーケースですが、タイヤが破損しました。

その時はハードロックナットをホームセンターで購入し、壊れたタイヤを外して。自分で付け替えました。修理代はタイヤとナットとシャフトでわずか300円程度です。

台所の混合水栓から水漏れをしたらまずは布テープで水が漏れないよう応急手当てをします。その後Amazonで安価な混合水栓を購入して自分で付け替えます。

台所の混合水栓から水漏れをしたらまずは布テープで水が漏れないよう応急手当てをします。その後Amazonで安価な混合水栓を購入して自分で付け替えます。

交換作業も業者に依頼をすると高いので基本はDIYです。特殊な技術が必要でない作業はなんとか自分でできます。自分で取り組んで達成した時の喜びは大きいです。

- 屋根裏へのTVアンテナ設置

- 壁紙の張替(トイレ・洗面所・個室)

- クッションフロアの張替

- インターフォンの交換

- ウオッシュレットの交換

- 襖紙の張替

仕上がりはそれなりですが、日常使用には問題ありません。

5.固定費は半年毎に無駄がないか確認し続ける

固定費は不思議なものはいつのまにか増えてきます。電気ガス水道が固定費の王道ですが、サブスクリプションサービスが浸透し、一度契約したサービスの解約を忘れ、月額費・年会費といったタイミングでカード引落されてきます。

固定費は不思議なものはいつのまにか増えてきます。電気ガス水道が固定費の王道ですが、サブスクリプションサービスが浸透し、一度契約したサービスの解約を忘れ、月額費・年会費といったタイミングでカード引落されてきます。

毎月のカード代は総額見てこんなもんかで終わりにしていては気が付きません。月額費が1,000円ぐらいだと見落とすケースが多く、特にクレジットカードの年会費は意図せず支払っているケースがおおいです。初年度年会費無料・契約のサービスにひかれ解約を忘れがちですので、定期的にクレジットカードの明細チェックをお勧めします。

NURO光に契約して5年経過しますが、IP電話番号を発番して使っているため解約が出来ません。携帯電話みたいにMNPが出来る様になったら契約を変更します。品質は高いのですが、料金が少々お高めです。

6.ポイント活動をバカにしない

ポイント活動をセコイという目で見る人がいます。ポイントを考える暇が有ったら、勉強・お仕事をして稼げばいいという視点ですが、これはあまりに一方的すぎます。

ポイント活動をセコイという目で見る人がいます。ポイントを考える暇が有ったら、勉強・お仕事をして稼げばいいという視点ですが、これはあまりに一方的すぎます。

誰もが自由に働け、働けば比例して収入が伸びるという状況ではありません。コストカットだけではなく、売り上げを伸ばす(投資・ポイント活動)のが重要なのは理解しますが、投資はリスクが伴いますので、リスクがないポイント活動から始めるのはお勧めです。

PAYPAY活動も始めて4年近くが経過しますが、累計で28万円近く頂きました。年間70,000円をただでくれる人はどこにもいません。確かに株投資であれば4年で株価が倍になる事は珍しくありませんが、半分になることも沢山あります。

ポイントはPAYPAYだけではありません。お勧めはマイルとDポイントです。Dポイントは改悪続きと言われますが、そんな事はありません、ドコモ契約者であれば、確り優遇を受けポイントを活用する事が出来ます。月50回以上使うのはハードルが高いので、月20回を使って還元率2.0%を狙うのでがルーティンとなっています。