将来年金はいくら貰えるか確認(団塊ジュニア世代)

60歳定年まで10年を切って、将来が気になってきました。受験戦争→楽しい大学生活→就職氷河期→転勤続きとまだまだ走らないといけませんが、将来への備えもそろそろ必要です。

60歳定年まで10年を切って、将来が気になってきました。受験戦争→楽しい大学生活→就職氷河期→転勤続きとまだまだ走らないといけませんが、将来への備えもそろそろ必要です。

生保の職域営業で個人年金への加入を勧められても、加入せず。学資保険も加入せず。将来への備えは必要と痛感しています。

将来の年金受給額を確認

将来貰える予定額の確認は簡単です。年金ネットでいつでも確認が出来ます。パスワードを忘れていてログインに苦しみましたが、ログイン出来れば試算は簡単です。クリックするだけです。簡易試算ですので、今の年収が60歳まで継続の前提で試算がされています。

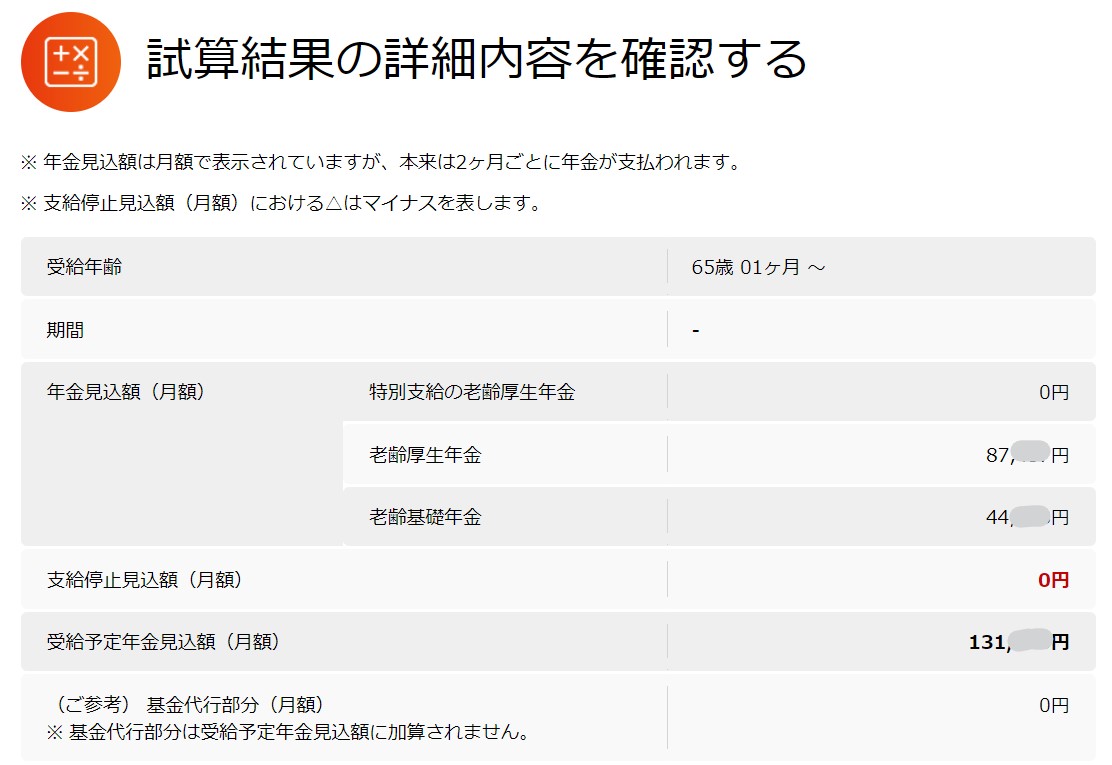

60歳まで働いて、支給が65歳とするとガッカリの結果です。

制度上の上限は303,000円ですが、自分の見込みは月13万円でした。ここから、介護保険料・国民健康保険料・後期高齢者医療保険料・所得税・住民税などの年貢がひかれます。年貢がひかれたら月12万円ぐらいと考えますので、実際に年間で使える金額は144万円です。少ない。

- 光熱費 年間で36万円(2022年以降高騰)

- 固定資産税 年間10万円

まずは住居ですので、住む家を維持していく費用として、46万円かかります。残りで生活費を捻出するとして、残金は98万円です。12か月で割ると月8万円です。生活できる気が全くしません。

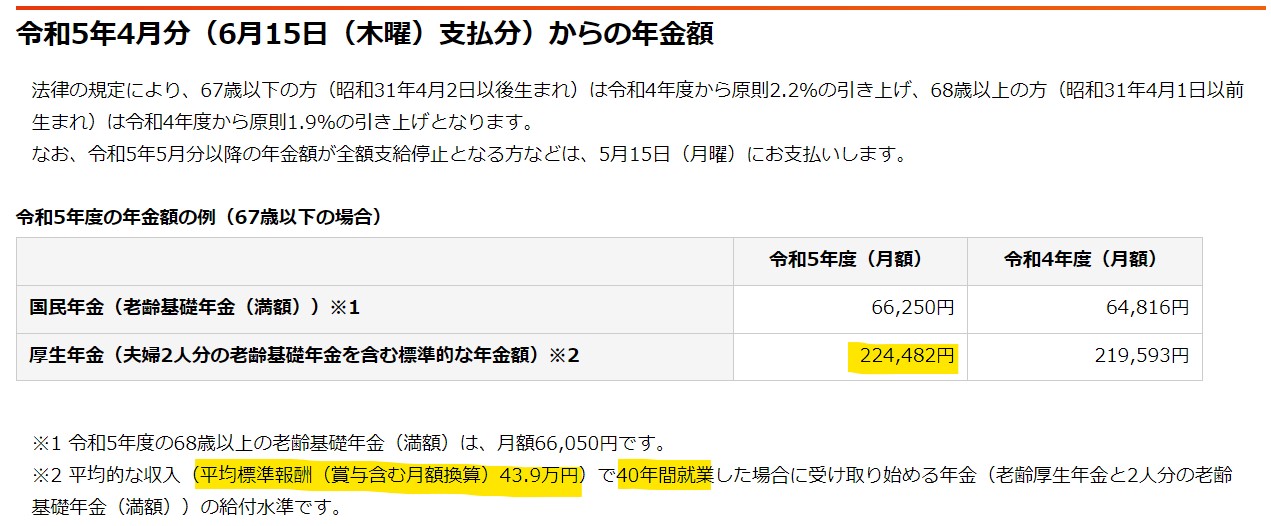

2023年5月の平均標準(夫婦二人)は月額224,482円ですので、一人分の年金で13万は妥当な金額なのかもしれません。それにしても安すぎます。このままでは老後生きていけません。

今後の対策→やはり節約は大事

収入はすぐにはあがりませんので、出費を抑えるしか方法がありません。となるとやるべき事は身の丈で暮らして節約です。自分の10個のルールで守りながら暮らしていきます。

- 家計簿で実態をざっくり把握

- 必要なレシートは保管しその他は即廃棄

- 正しい税制の理解で適正納税

- 商品は修理をしながら壊れるまで使う

- 固定費は半年毎に無駄がないか確認し続ける

- ポイント活動をバカにしない

- クレジットカードはメインカード1枚と止むを得ないカードのみ

- 健康第一・食費は腹八分目で過ごす(お菓子は食べない)

- 毎日の飲み物(お茶)はアマゾンでまとめ買い

- 将来の年金受給額を把握する

動画で解説